Weerstandscapaciteit

Weerstandscapaciteit is het vermogen van de gemeente om financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op het uitvoeren van de programma’s. De weerstandscapaciteit wordt doorgaans uitgedrukt in een weerstandsratio.

Weerstandsratio = beschikbaar weerstandsvermogen : benodigd weerstandsvermogen

Beschikbaar weerstandsvermogen

Het beschikbaar weerstandsvermogen bestaat uit de middelen waarover de gemeente beschikt of kan beschikken om financiële risico’s (niet begrote kosten of tegenvallende opbrengsten) op te vangen. Dit is de som van de algemene reserve, de reserve sociaal domein en het saldo van mutaties in de exploitatiesfeer, voor zover dit saldo wordt toegevoegd aan de algemene reserve of de reserve sociaal domein.

De ontwikkeling van het beschikbaar weerstandsvermogen fluctueert met de jaarlijkse inkomsten en uitgaven van de gemeente Gouda. Het traceren van het beschikbaar weerstandsvermogen is begin 2019 aangescherpt, opdat een beter beeld wordt verkregen van dit beschikbaar weerstandsvermogen.

In onderstaande tabel is de ontwikkeling van het beschikbare weerstandsvermogen in 2019 weergegeven. Aangezien de bestemming van het rekeningresultaat voorbehouden is aan de gemeenteraad, kan het beschikbare weerstandsvermogen wijzigen als gevolg van besluitvorming in de gemeenteraad.

Wellicht ten overvloede wordt opgemerkt dat in de cijferopstelling geen rekening is gehouden met mogelijke gevolgen van de corona-pandemie. Elders in deze paragraaf is een overzicht opgenomen van de impactanalyse die in dit kader is uitgevoerd.

Omschrijving (bedragen * € 1.000) | 2019 | 2018 |

|---|---|---|

Algemene reserve (31/12) | 23.617 | 16.453 |

Reserve sociaal domein (31/12) | 5.666 | 6.325 |

Verwacht resultaat 2e ijkmoment | 750 | 7.067 |

Stand voor resultaatbestemming | 30.033 | 29.845 |

|

|

|

Wijziging vanuit resultaatbestemming | 1.021 | 1.858 |

|

|

|

Beschikbaar weerstandsvermogen | 31.054 | 31.703 |

De startpositie per 1 januari 2019 correspondeert met de jaarstukken 2018, na verwerking van de besluitvorming ten aanzien van het rekeningresultaat 2018. Voor 2019 is rekening gehouden met de voorgestelde besluitvorming ten aanzien van het rekeningresultaat. Uiteindelijk leidt dit tot een beschikbaar weerstandsvermogen van € 31.054.000 ultimo 2019.

Benodigd weerstandsvermogen

Het benodigd weerstandsvermogen is een optelsom van alle risico’s waarvoor geen beheersmaatregelen zijn getroffen. Voor het berekenen van het benodigd weerstandsvermogen maakt de gemeente Gouda een onderscheid tussen risico’s verbonden aan grondexploitaties en overige risico’s. De risico’s verbonden aan grondexploitaties worden gekwantificeerd met behulp van de IFLO methode. Daarbij wordt een risico-opslag van 10% gehanteerd met betrekking tot de toekomstige opbrengsten en de toekomstige kosten. De overige risico’s (going concern) worden gekwantificeerd met behulp van een Monte Carlo simulatie. Beide methoden zijn begin 2019 verder verfijnd om in deze jaarrekening een zo goed mogelijk beeld te geven van het benodigd weerstandsvermogen.

In onderstaand tabel worden de risico’s met de grootste financiële impact toegelicht.

Risico categorie | Sub aanduiding | Toelichting |

|---|---|---|

Grondexploitaties | ||

Bouwplannen | Westergouwe | In september 2018 heeft de raad fase drie toegevoegd aan fase een en twee. Inmiddels is fase 1 zo goed als afgerond. De risico’s voor fase twee nemen geleidelijk af. Fase 2 is in verkoop en met de bouw is gestart. Er komt stap voor stap meer zekerheid over kosten en opbrengsten. Voor fase drie bestaat meer onzekerheid over kosten en opbrengsten. Naar verwachting wordt medio 2020 het stedenbouwkundig plan voor fase 3 vastgesteld. Pas daarna kan gemeente starten met de verkoop van haar aandeel in de te ontwikkelen gronden. |

| Spoorzone | De laatste kavel binnen de grondexploitatie is in optie uitgegeven aan een woningcorporatie. De locatie kent beperkingen door de ligging aan het spoor (geluid), de beperkte kavelomvang in relatie tot de noodzakelijke ruimte voor een bouwplaats. Hiermee is het een relatief complex project met hoger risicoprofiel en zijn de investeringskosten hoog. |

| Materiële vaste activa | Gouda bezit een voorraad potentiele bouwgronden langs de spoorzone en rondom Westergouwe die in de toekomst geschikt zijn voor bebouwing. Deze gronden worden gefaseerd in exploitatie genomen. De omvang van de ontwikkellocatie en daadwerkelijke bestemming volgt de actuele marktvraag. |

| Grondbank | Voor de Grondbank heeft de gemeente Gouda een voorziening getroffen. Het risico bestaat dat deze voorziening niet hoog genoeg is. De huidige waardering is gebaseerd op de in provinciale plannen vastgelegde perspectieven voor ontwikkeling van de Zuidplas. In 2019 is door de gemeente Zuidplas een concept Ontwikkelingsvisie vrijgegeven voor de inspraak. Medio 2020 zal duidelijk worden wat deze visie voor gevolgen heeft op de waarde van de Grondbankgronden. |

Risico categorie | Toelichting | |

|---|---|---|

Going Concern | ||

Open einde regeling Jeugd | De Wmo en Wet Jeugdzorg zijn open-einde regelingen en kennen daardoor geen bestedingsplafond. Hierdoor moet de gemeente ondersteuning blijven leveren aan haar inwoners, ook als het budget voor het betreffende jaar niet toereikend is. Jeugd advisering wordt door de Sociaal Teams uitgevoerd. WMO door de gemeente zelf. Er wordt met lokale en regionale partners samengewerkt, waarbij gemeente Gouda maatwerkvoorzieningen levert en optreedt op als financier. | |

Open einde regeling WMO | De Wet Maatschappelijke ondersteuning (Wmo) is een open-einde regelingen en kent daardoor geen bestedingsplafond. Hierdoor moet de gemeente ondersteuning blijven leveren aan haar inwoners, ook als het budget voor het betreffende jaar niet toereikend is. WMO doet de gemeente zelf. | |

Participatiewet (BUIG) | Het PW-budget (v/h WWB BUIG-budget) is voor de gemeente Gouda sinds 2011 onvoldoende gebleken om de uitkeringen in het kader van de Participatiewet te betalen. Kenmerkend voor dit budget is dat deze een open einde regeling is. Vooraf is niet duidelijk hoe de bijstandsvraag zich zal ontwikkelen en in hoeverre het budget wordt overschreden. Gemeenten moeten een tekort op hun budget voor de Participatiewet zelf opvangen. | |

Niet voldoen aan de privacy regelgeving (AVG) | Gemeenten verwerken voor de uitvoering van hun taken persoonsgegevens. Op grond van de op 25 mei 2018 in werking getreden Europese Algemene Verordening Persoonsgegevens zijn gemeenten ertoe gehouden om zorgvuldige verwerking van deze gegevens aantoonbaar te waarborgen. De nieuwe wetgeving is stevig, onder andere door het stellen van hoge boetes. Daarnaast zijn de inhoudelijke eisen streng, zoals het aanstellen van een data protection officer, het uitvoeren van risico-analyses, zogenoemde privacy impact assessments (PIA’s) en het hebben van een actueel verwerkingenregister. Het risico blijft altijd aanwezig dat persoonsgegevens onzorgvuldig worden verwerkt, waaruit datalekken kunnen ontstaan. Dit kan leiden tot financiële schade, zoals opgelegde boetes. Ook kunnen datalekken of incidenten betrokkenen ernstig schaden en kan imagoschade ontstaan voor de organisatie als een lek of incident bijvoorbeeld in de media veel aandacht krijgt. | |

Informatieveiligheid: cybercrime en datalekken | Door het uitvoeren van de Baseline Informatiebeveiliging Overheid wordt via 103 controls en bijbehorende verplichte maatregelen de gemeentelijke informatievoorziening beschermt. Hoe een maatregel wordt ingezet hangt af van risico-analyse en kosten/baten analyse waarbij de proceseigenaar nu kan kiezen uit 3 niveaus van beveiligen op basis van het onderkende belang. | |

Lagere uitkeringen vanuit het Rijk | Risico is dat de inkomsten uit het Rijk lager uitvallen dan in de begroting is geraamd. Algemene en specifieke uitkeringen bepalen voor 63% van onze inkomsten zijn we hiervan afhankelijk (bron: jaarrekening 2018). Lagere inkomsten leiden tot een tegenvaller in de begroting. Om structurele tegenvallers op te vangen moeten inkomsten worden verhoogd of kosten worden verlaagd. | |

Specifieke Uitkeringen (SiSa) | De gemeente ontvangt allerlei specifieke uitkeringen welke verantwoord dienen te worden via de systematiek van Single Information Single Audit (SISA). Indien de verantwoording niet of onvoldoende invulling krijgt, loopt de gemeente het risico dat de uitkering niet als een rechtmatige besteding wordt aangemerkt en terugbetaald moet worden. Naast het risico van terugbetaling, bestaat er een financieel risico als gevolg van extra werkzaamheden door de accountant en/of ambtelijke inzet. | |

Geheugen van Gouda | Het Geheugen van Gouda is een groots programma waarbij een centraal organisatie-geheugen wordt opgezet met een focus op zaakgericht werken en centrale opslag van documenten. | |

Borgstellingen | Het risico van borgstellingen is dat de betreffende instelling waarvoor de gemeente borg staat zijn financiële verplichtingen uit de lening niet meer kan nakomen. In dat geval wordt door de bank aanspraak gemaakt op de borgstelling. Om deze risicopositie te mitigeren vestigen we zo veel mogelijk zekerheden. Hoogste risico zijn de borgstellingen waar de minste zekerheden zijn gesteld. | |

Borgstelling via het Waarborgfonds. | Dit risico betreft aan particulieren en aan woningcorporaties verstrekte geldleningen waarvoor waarborgfondsen optreden als borg; de gemeente fungeert als achtervang (als secundaire of tertiaire zekerheid). De gemeente zal pas op deze borgstellingen worden aangesproken als het garantievermogen van de waarborgfondsen onvoldoende is om de betalingsverplichtingen voor rente en aflossing van de gewaarborgde geldleningen over te nemen van de in gebreke blijvende instelling. | |

Rampen en Crises | Dit risico is de verzameling van alle veiligheidsrisico´s: overstromingen, ordeverstoringen, treinongevallen, terrorisme. Hieronder worden per categorie de belangrijkste risico’s genoemd. | |

Saldo Financieringsfunctie | Volumerisico is het risico dat er een mismatch is tussen de werkelijke en de begrote financieringsbehoefte. Als het werkelijk investeringsniveau lager uitvalt dan ingeschat leidt dit tot een intern rentenadeel, doordat er minder doorbelast kan worden aan het betreffende project. Voor het onttrekken van geld, betaalt de gemeente een vergoeding (rente). De rente wordt vervolgens intern doorbelast aan het betreffende project of dienstonderdeel. Voor het doorbelasten wordt vanaf 2018 een omslagrente gehanteerd en gefixeerd in de begroting. Dit brengt financiële- en beheerstechnische risico's met zich mee. | |

Aansprakelijkheid | Niet of onvoldoende nakomen van contractuele afspraken en toezeggingen, onzorgvuldig handelen of onjuiste toepassing van regelgeving kan ertoe leiden dat de gemeente aansprakelijk wordt gesteld voor schade. Deze schade kan ontstaan in het openbaar gebied (letselschade, materiële schade, evenementen etc.) of door handelen/nalaten gemeente (onterecht weigeren/verlenen vergunning, werken in de openbare ruimte). Het gaat hierbij om grotere schades die niet worden gedekt door de verzekering (contractuele aansprakelijkheid) of boven de dekking uitgaan. | |

Verbonden partijen | Verbonden partijen zijn gemeentelijke samenwerkingsverbanden of deelnemingen die gevormd zijn om bepaalde taken bijvoorbeeld efficiënter uit te voeren. De gemeente Gouda heeft in de rechtspersonen bestuurlijke invloed en/of financiële belangen. De gemeentelijke bijdrage van Gouda aan de verbonden partijen bedroeg in 2018 € 34,3 miljoen. | |

Langdurige stroomuitval | Langdurige stroomuitval brengt de continuïteit van de dienstverlening in gevaar. De kans dat de elektriciteit langdurig uitvalt, wordt klein geacht. Ook zijn de nodige waarborgen ingebouwd (bijvoorbeeld noodaggregaat; noodaggregaat ondersteunt overigens niet alles, alleen meldkamer bestuurscentrum en enkele andere voorzieningen). Het kan voor komen dat één of meerdere ict-voorzieningen (langdurig) niet beschikbaar zijn. Hierdoor kunnen problemen ontstaan. Het kan bijvoorbeeld zijn dat bepaalde producten of diensten niet kunnen worden afgegeven of dat beveiligingssystemen niet werken. Hoewel de kans op uitval klein wordt geschat, kan de impact groot zijn. | |

Bedrijfsvoering overig | De overige risico´s inzake bedrijfsvoering (BDV) zijn de risico´s waardoor de continuïteit van de bedrijfsvoering in gevaar komt zoals uitval, langdurige ziektes, grote uitstroom en problemen met invullen vacatures. | |

Toename meldingen openbaar gebied | Cyclus N.V. voerde tot en met 31 december 2018 taken uit op het gebied van afvalinzameling en -beheer. De taken zijn nu teruggenomen door de gemeente. Deels is dit onderhoud via aanbestedingsprocedures opnieuw gegund aan marktpartijen. | |

Prijsstijgingen bouwsector | De economische groei leidt tot toenemende druk op de bouwkosten. Dit wordt onder andere veroorzaakt door de toenemende vraag, tekort aan capaciteit en daarmee samenhangende hogere (loon)kosten. Deze toenemende druk vormt met name een financieel risico voor investeringsprojecten die nog aanbesteed worden of in uitvoering komen. | |

Integraal Huisvestingsplan | De gemeente heeft de wettelijke taak scholen van adequate huisvesting te voorzien. Een deel van de schoolgebouwen is aan het eind van hun levensduur en voldoet zowel functioneel als technisch niet meer aan de eisen van deze tijd. Samen met de schoolbesturen en een extern adviesbureau is een integraal huisvestingsplan (IHP) opgeleverd voor de komende vijftien jaar. Op basis van gezamenlijke uitgangspunten en een quickscan van gebouwen zijn verschillende scenario’s voor herschikking, nieuwbouw en renovatie van schoolgebouwen uitgewerkt. | |

Vorderingen op personen/ bedrijven | Het opleggen van een last onder bestuursdwang, last onder dwangsom of een bestuurlijke boete zijn handhavingsinstrumenten die gemeenten hebben om op te treden tegen overtredingen van de wet en illegale situaties. Het risico bestaat dat de aan de gemeente verschuldigde bedragen niet geïnd kunnen worden. Dit geldt ook voor andere vorderingen die de gemeente heeft op personen of bedrijven. | |

Frauderisico | Fraude is het bevoordelen van jezelf of een ander middels opzettelijk wederrechtelijk handelen. Bepalend voor fraude zijn dus de elementen bevoordeling en opzettelijke strijdigheid met wet- en regelgeving. Iedere organisatie loopt het risico om slachtoffer te worden van fraude. Om tegen dit risico te wapenen worden beheersmaatregelen getroffen. Desondanks is het risico op fraude niet uit te sluiten. | |

Verzakkingen woonwagenlocaties | Risico is dat de gemeente extra kosten moet maken om verzakkingen van de woonwagenlocaties tegen te gaan. Aantal van de woonwagenlocaties in eigendom van de gemeente hebben te maken met verzakkingen. Om verzakkingen tegen te gaan worden betonplaten geplaatst. Kosten hiervan zijn circa € 100.000 per plek. | |

Einde economische levensduur | Een aantal van de civieltechnische kunstwerken (bruggen, viaducten, tunnels en walmuren) zijn bijna aan het einde van de economische levensduur. Deze bouwwerken worden normaal in 80 jaar afgeschreven. Dan moet besloten worden of deze worden vervangen of groot onderhoud moet worden gepleegd. Het risico is dat de kosten groter zijn dan het budget wat daarvoor beschikbaar is. Op dit moment vinden de inspecties plaats. | |

Afschaffing Koepelvrijstelling | Door het afschaffen van de koepelvrijstelling neemt het bedrag aan te compenseren btw sterk toe. Gemeenten hebben voor een groot deel van hun activiteiten de mogelijkheid om de btw te compenseren. Dit zou tot gevolg kunnen hebben dat het in 2015 ingestelde plafond van het fonds bereikt wordt. Dat betekent een korting van het Gemeentefonds. | |

De toekomstige kasstromen bij grondexploitaties leveren per definitie risico’s op. Opbrengsten kunnen tegenvallen, terwijl ook de kosten hoger kunnen uitvallen. Deze risico’s kunnen worden gekwantificeerd, waarbij ervan uit wordt gegaan dat er een kans bestaat dat opbrengsten en kosten met 10% tegenvallen. Het benodigd weerstandsvermogen voor grondexploitaties komt dan uit op € 8.369.244.

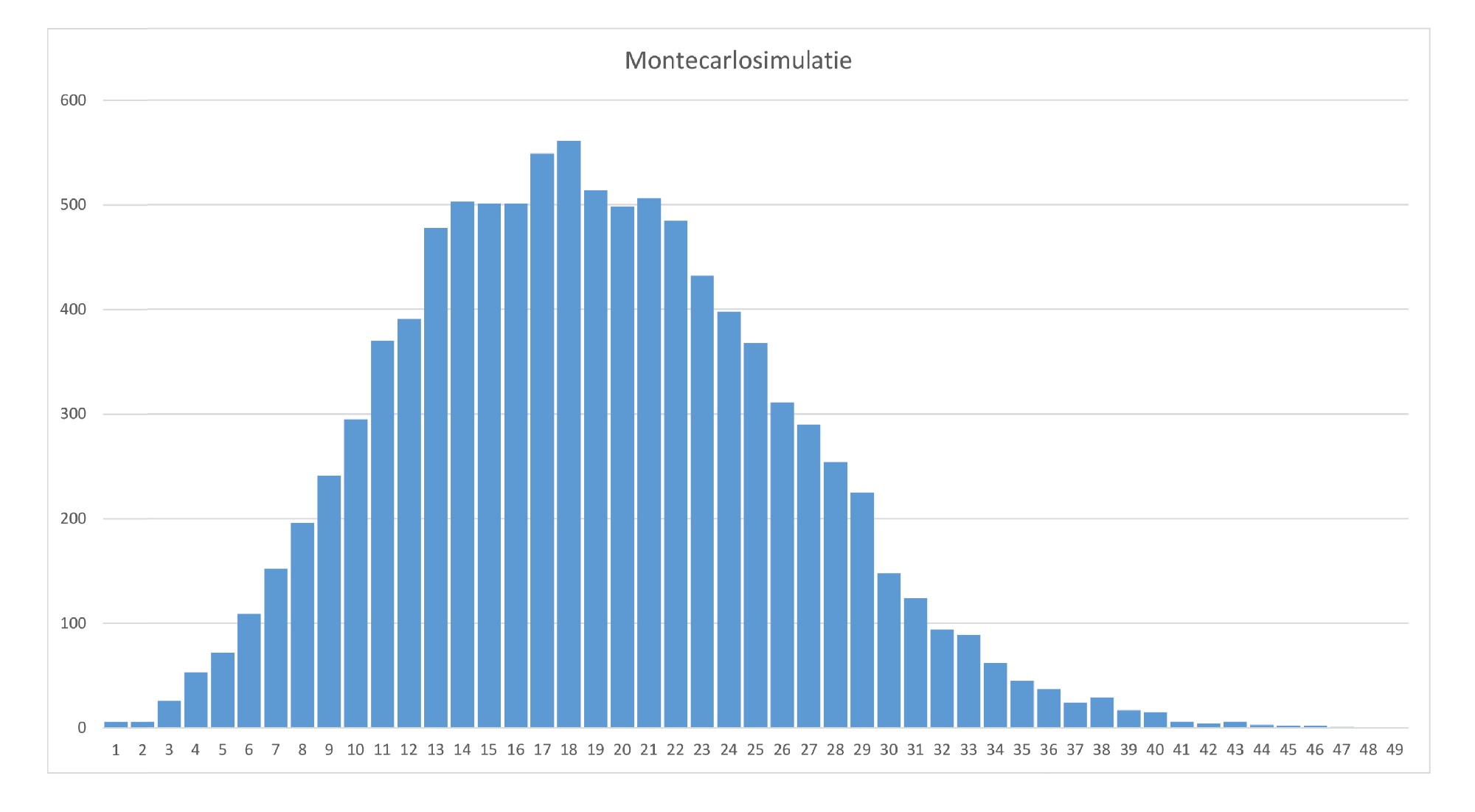

Voor de going concern risico wordt een Monte Carlo simulatie uitgevoerd. De resultaten kunnen als volgt worden weergegeven:

De simulatie die is uitgevoerd met betrekking tot de overige procesrisico’s (going concern) levert een benodigd weerstandsvermogen op van € 9.736.327. Daarbij wordt het gebruikelijke zekerheidspercentage van 90% gehanteerd.

Het benodigd weerstandsvermogen voor 2020 en verder bedraagt dan bij het opmaken van deze begroting € 18.105.571. Ten tijde van het opstellen van de begroting 2020 bedroeg het benodigde weerstandsvermogen nog € 20.277.630.

Corona-pandemie

In 2020 is ook Nederland getroffen door de gevolgen van de Corona-crisis. De gemeente is verplicht gebeurtenissen van een dergelijke omvang die optreden na balansdatum inzichtelijk te maken, ook al hebben zij geen financieel effect op de gepresenteerde cijfers.

De onderstaande tabel biedt een kwalitatief inzicht in de impact van de Corona-crisis. Zodra dit mogelijk is, zullen de financiële gevolgen separaat in beeld worden gebracht, maar dat valt buiten het bestek van deze jaarstukken.

Soort gebeurtenis | Gebeurtenis | Omschrijving |

|---|---|---|

Hogere uitgaven | Extra kosten voor uitvoering Besluit tijdelijke ondersteuning zelfstandigen (TOZO) | Extra uitvoeringskosten doordat gemeente is uitvoerder van deze maatregel. Veel beslag op de uitvoeringscapaciteit en mogelijke fouten in de uitvoering waardoor niet alles bij het Rijk kan worden verhaald. |

Hogere uitgaven | Toename inzet toezicht en handhaving op alle regelingen en verordeningen | Gemeente moet toezicht houden op naleving van alle regels: Toename van de kosten van handhaving, door extra inzet van medewerkers om de verschillende maatregelen te handhaven. Overwerk en mogelijk extra inhuur. |

Hogere uitgaven | Toename bijstand | Risico op sterke instroom bijstandsgerechtigden en bijzondere bijstand. Hogere kosten bijstandsregeling. Vertraagde uitstroom a.g.v. hoge werkloosheid. Toenemende druk op schuldhulpverlening en kwijtschelding. |

Hogere uitgaven | Toename bijstandsuitkeringen zelfstandigen (BBZ) | Toename faillissement zelfstandigen die een beroep doen op de BBZ. |

Hogere uitgaven | Toename beroep op borgstellingen en garanties | Gemeenten staan borg voor de rente- en aflossingsverplichtingen van organisaties zoals culturele instellingen, voetbalclubs, bibliotheek, etc. Als een partij niet kan voldoen aan de verplichting jegens de bank dan zal de bank de gemeente aanspreken de betalingsverplichting over te nemen of de schuld over te nemen bij een faillissement. |

Hogere uitgaven | Extra inzet veiligheidsregio/hulpverleners | Bijdragen in de extra kosten. |

Hogere uitgaven | Extra financiële steun Verbonden Partijen/ deelnemingen | Risico op discontinuïteit van verbonden partijen en maatschappelijke instellingen. Extra bijdragen om organisaties in de lucht te houden. |

Hogere uitgaven | Toename zorgvraag sociaal domein | Door het lange thuis zitten en niet de deur uit mogen vereenzamen ouderen, raken jeugd en ouders in de problemen door toename huiselijk geweld, etc. Dit leidt tot een toename in de zorgvraag, zowel acuut (bijvoorbeeld opvang daklozen) als na de crisis (gevolgen van lang samen thuis zitten). Ook binnen het onderwijsdomein kan sprake zijn van hogere uitgaven als gevolg van meer aanvragen ter bestrijding van onderwijsachterstanden en laaggeletterdheid. |

Hogere uitgaven | Toename fraude door verminderde control | Toename van fraude en misbruik van regelingen. Oneigenlijk gebruik van tijdelijke steunmaatregelen. Toename fraude als gevolg van verminderd toezicht. |

Lagere inkomsten | Lagere Algemene Uitkering van het Rijk in de komende jaren | Door de crisis is de vraag hoe de bestedingen van het rijk uit vallen in relatie tot trap op trap af. Risico van bezuinigingen op de lange termijn. |

Lagere inkomsten | Lagere opbrengsten grondexploitaties | De toekomstige kasstromen bij grondexploitaties leiden tot extra rentekosten door vertraging en mogelijk tot verlaging van de boekwaarde, afhankelijk van hoe de markt zich ontwikkelt. |

Lagere inkomsten | Lagere opbrengsten uit heffingen en leges | Substantieel lagere inkomsten uit heffingen en leges. Minder bezoekers aan de stad, waardoor parkeeropbrengsten achter blijven. Afname toeristenbelasting door afname toeristen. Lagere inkomsten OZB belastingen door lagere heffingsgrondslag. Toename oninbaarheid van belastingen. Lagere precario-inkomsten op terrassen en uitstallingen. |

Lagere inkomsten | Lagere dividenduitkering van deelnemingen | Gemeenten hebben veelal een belang in bijvoorbeeld de BNG of een regionale afvalverwerker die een dividend uitkeert op basis van de gerealiseerde winst. Deze dividenduitkering worden op verzoek van de Rijksoverheid uitgesteld. Daarnaast kunnen de uitkeringen ook lager worden dan verwacht omdat uitkerende organisaties meer als reserve willen aanhouden voor mogelijke tegenvallers of doordat de resultaten de komende jaren slechter worden dan geprognosticeerd in de meerjarenbegroting. |

Lagere inkomsten | Lagere inkomsten uit verhuur of exploitatie | Huurders kunnen de huren niet meer opbrengen of de omzet van eigen exploitaties neemt af. |

Lagere inkomsten | Ontoereikende tegemoetkoming Rijk voor crisis | Onzekerheid welke compensatie wij ontvangen in relatie tot de noodmaatregelen en of deze compensatie voldoende is om alle extra kosten te dekken. |

Afname vermogen | Afname waarde materiële activa | Bezittingen en gebouwen nemen af in waarde (afboeken vermogen) door marktontwikkelingen. |

Afname vermogen | Afname waarde immateriële activa | Immateriële activa kunnen door marktontwikkelingen dalen in waarde (afboeken vermogen). |

Afname vermogen | Optreden risico's uit weerstandsparagraaf | Risico's uit de weerstandsparagraaf krijgen een verhoogde kans van optreden door de crisis waardoor een beslag wordt gelegd op het vermogen dat daardoor daalt. |

Beoordeling weerstandsvermogen

Door het beschikbaar weerstandsvermogen te delen door het benodigd weerstandsvermogen wordt de ratio weerstandsvermogen van de gemeente verkregen. Deze weerstandsratio fungeert als indicator voor de weerstandscapaciteit en kan voor Gouda ultimo 2019 als volgt worden berekend:

Omschrijving (bedragen * € 1.000) | 2019 | 2018 |

|---|---|---|

Beschikbaar weerstandsvermogen (zie par. 4.2.3.1) | 31.054 | 31.703 |

Benodigd weerstandsvermogen (zie par. 4.2.3.2) | 18.106 | 17.600 |

Weerstandsratio | 1,7 | 1,8 |

De weerstandsratio kan als volgt van een kwalificatie worden voorzien:

Waardering | Ratio | Betekenis |

|---|---|---|

A | >2,0 | Uitstekend |

B | 1,4-2,0 | Ruim voldoende |

C | 1,0-1,4 | Voldoende |

D | 0,8-1,0 | Matig |

E | 0,6-0,8 | Onvoldoende |

F | < 0,6 | Ruim onvoldoende |

Het beschikbaar weerstandsvermogen moet minimaal gelijk zijn aan het benodigd weerstandsvermogen om voldoende weerstand te kunnen bieden als de risico’s zich daadwerkelijk voordoen.

De weerstandsratio kan voor Gouda ultimo 2019 als volgt worden berekend: 31.054/18.106 = 1,7 en kwalificeert dan ook als ruim voldoende.